1. Mẫu 04/SS-HDDT là gì?

Mẫu 04/SS-HĐĐT là thông báo hóa đơn điện tử có sai sót theo Nghị định 123/2020/NĐ-CP ngày 19/10/2022 là biểu mẫu dùng trong các trường hợp có sai sót về sai tên, địa chỉ người mua nhưng không sai mã số thuế.

Giúp Cơ quan Thuế nhận biết được đơn vị đã xử lý hóa đơn sai sót nào và cập nhật trên hệ thống cơ quan thuế.

Mẫu số: 04/SS-HDDT.

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

THÔNG BÁO HÓA ĐƠN ĐIỆN TỬ CÓ SAI SÓT

Kính gửi: (Cơ quan thuế)

Tên người nộp thuế:………………………………………………………………………………….

Mã số thuế:………………………………………………………………………………………………

Người nộp thuế thông báo về việc hóa đơn điện tử có sai sót như sau:

| STT | Mã CQT cấp | Kí hiệu mẫu hóa đơn và kí hiệu mẫu hóa đơn | Số hiệu hóa đơn điện tử | Ngày thành lập hóa đơn | Loại hóa đơn áp dụng hóa đơn điện tử | Hủy/ Điều chỉnh/ Thay thế/ Giải trình | Lý do |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Ghi chú: (2): Mã CQT cấp đối với hóa đơn có mã của CQT, hóa đơn không có mã của CQT để trống. | |||||||

….ngày,…tháng,…năm

NGƯỜI NỘP THUẾ

(Chữ kí của người nộp thuế)

2. Trường hợp nào cần gửi “Thông báo hóa đơn điện tử có sai sót” đến Cơ quan thuế?

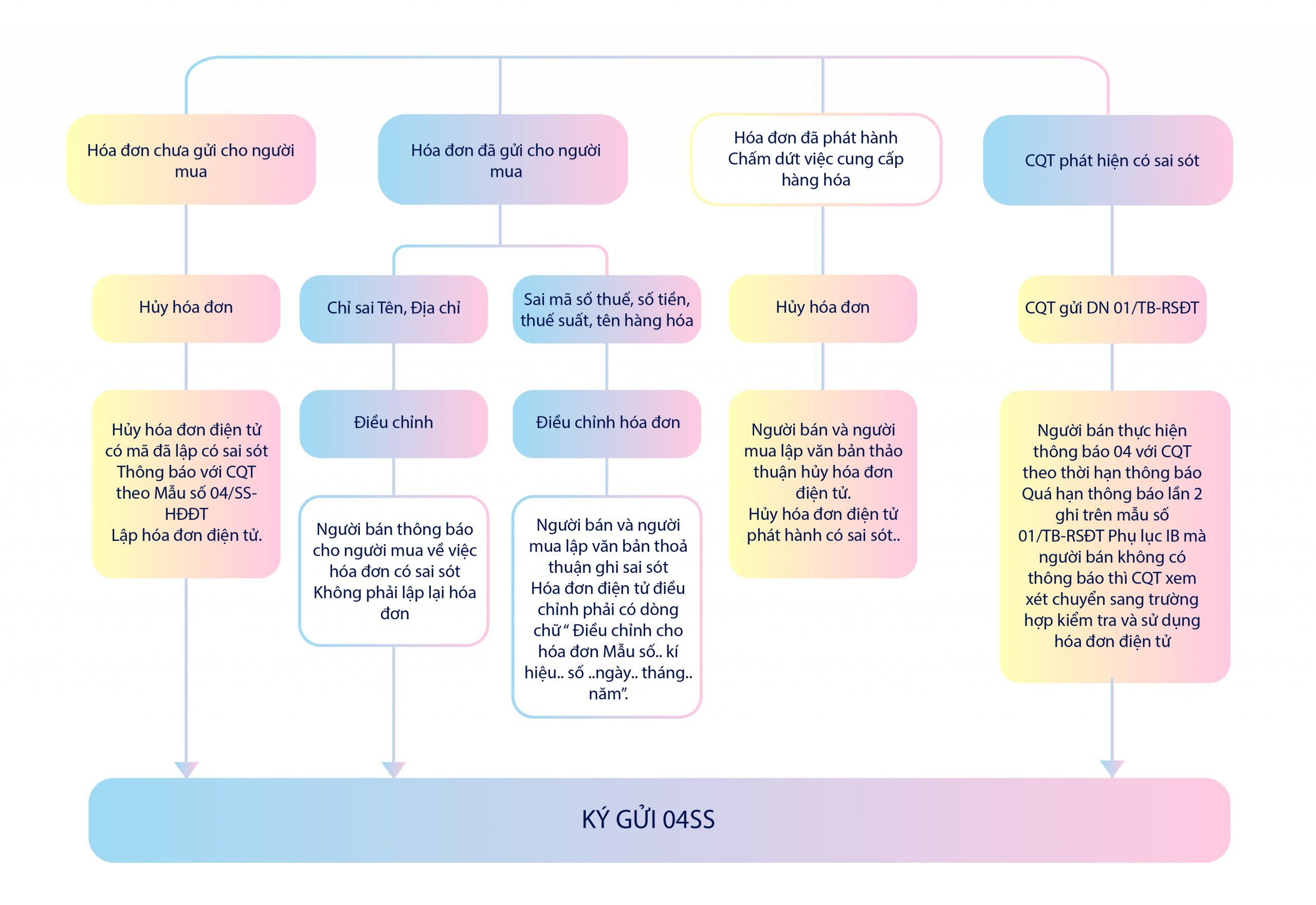

Trường hợp 1: Người bán phát hiện hóa đơn điện tử đã được cấp mã của cơ quan thuế chưa gửi cho người mua có sai sót (khoản 1 Điều 19 Nghị định 123/2020).

Người bán gửi mẫu số 04/SS-HĐĐT về việc hủy hóa đơn điện tử có mã đã lập có sai sót và lập hóa đơn điện tử mới, ký số gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập để gửi cho người mua.

Cơ quan thuế thực hiện hủy hóa đơn điện tử đã được cấp mã có sai sót lưu trên hệ thống của cơ quan thuế.

Trường hợp 2: Hóa đơn điện tử có mã/không có mã của cơ quan thuế đã gửi cho người mua mà người mua hoặc người bán phát hiện có sai sót về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai sót.

Người bán thông báo cho người mua về việc hóa đơn có sai sót và không phải lập lại hóa đơn. Người bán thực hiện thông báo với cơ quan thuế về hóa đơn điện tử có sai sót theo Mẫu số 04/SS-HĐĐT, trừ trường hợp hóa đơn điện tử không có mã của cơ quan thuế có sai sót nêu trên chưa gửi dữ liệu hóa đơn cho cơ quan thuế.

Trường hợp 3: Trường hợp cơ quan thuế phát hiện hóa đơn điện tử có mã/không có mã của cơ quan thuế đã lập có sai sót thì cơ quan thuế thông báo cho người bán để người bán kiểm tra sai sót.

Theo thời hạn thông báo ghi trên mẫu số 01/TB-RSĐT Phụ lục IB, người bán thực hiện thông báo với cơ quan thuế theo mẫu số 04/SS-HĐĐT, trong đó ghi rõ căn cứ kiểm tra là thông báo mẫu số 01/TB-RSĐT của cơ quan thuế (bao gồm thông tin số và ngày thông báo).

Trường hợp 4: Hóa đơn đã lập theo quy định tại Nghị định 51/2010/NĐ-CP, Nghị định số 04/2014/NĐ-CP có sai sót:

Người bán và người mua phải lập văn bản thỏa thuận ghi rõ sai sót, người bán thực hiện thông báo với cơ quan thuế theo mẫu số 04/SS-HĐĐT và lập hóa đơn hóa đơn điện tử mới (hóa đơn điện tử có mã/không có mã của cơ quan thuế) thay thế cho hóa đơn đã lập có sai sót.

3. Thời hạn nộp Mẫu 04/SS-HĐĐT

Căn cứ theo quy định tại Thông tư số 78/2021/TT-BTC; Căn cứ theo công văn số 5387/CCT-TTHT ngày 2/8/2023 của Cục Thuế Bình Phước – V/v nộp thông báo hóa đơn sai sót, thời hạn nộp TBSS mẫu 04/SS-HĐĐT đến Cơ quan Thuế như sau

Trường hợp 1: Trường hợp người bán tự phát hiện ra sai sót và gửi thông báo sai sót tới CQT:

Đối với hóa đơn điện tử có sai sót cần xử lý theo hình thức Điều chỉnh hoặc Thay thế thì căn cứ khoản 1 Điều 7 Thông tư số 78/2021/TT-BTC thì thời gian nộp TBSS mẫu 04/SS-HĐĐT đến Cơ quan Thuế chậm nhất là ngày cuối cùng của kỳ kê khai thuế giá trị gia tăng phát sinh hóa đơn điện tử đã xử lý sai sót.

Ví dụ: Nếu DN lập hóa đơn vào tháng 6, đến tháng 07 DN phát hiện hóa đơn có sai sót thì hạn chót để DN gửi thông báo 04/SS-HĐĐT đến cơ quan thuế là ngày 31/07/2023 (nếu kê khai theo tháng) hoặc ngày 30/9/2023 (nếu kê khai theo quý).

Trường hợp 2: Trường hợp gửi thông báo theo yêu cầu của CQT:

Trường hợp qua kiểm tra, rà soát phát hiện hóa đơn có sai sót thì CQT sẽ thông báo cho người bán theo Mẫu số 01/TB-RSĐT để người bán rà soát lại hóa đơn đã xuất cho khách hàng.

NNT (Người nộp thuế) tiếp nhận thông báo rà soát mẫu 01/TB-RSĐT do CQT gửi tới, và thực hiện trả lời với CQT theo Mẫu số 04/SS-HĐĐT về việc kiểm tra hóa đơn điện tử đã lập có sai sót theo thời hạn thông báo ghi trên Mẫu số 01/TB-RSĐT.

4. Xử phạt khi nộp chậm TBSS mẫu 04/SS-HĐĐT đến CQT

Căn cứ tại Điều 29 Nghị định số 125/2020/NĐ-CP (được đính chính bởi mục 2 Công văn 29/CP-KTTH ngày 21/01/2021 của Chính phủ về việc đính chính Nghị định số 125/2020/NĐ-CP) quy định trường hợp chậm nộp thông báo hóa đơn sai sót mẫu 04 cho CQT sẽ bị xử phạt như sau:

| Số ngày chậm nộp | Mức phạt |

| Quá thời hạn quy định từ 01 – 05 ngày, có tình tiết giảm nhẹ | Phạt cảnh cáo |

| Quá thời hạn quy định từ 01 – 10 ngày, không có tình tiết giảm nhẹ | Phạt tiền từ 01 – 03 triệu đồng |

| Quá thời hạn quy định từ 11 – 20 ngày | Phạt tiền từ 02 – 04 triệu đồng |

| Quá thời hạn quy định từ 21 – 90 ngày | Phạt tiền từ 04 – 08 triệu đồng |

| Quá thời hạn quy định từ 91 ngày trở lên hoặc không gửi thông báo sai sót | Phạt tiền từ 05 – 15 triệu đồng |

PVS-Hướng dẫn xử lý hóa đơn có sai sót theo nghị định 123/2020/NĐ-CP

( Khoản 2 Điều 19 Nghị định 123/2020/NĐ-CP ngày 19/10/2022)

HÓA ĐƠN ĐÃ ĐƯỢC CẤP MÃ, SAU ĐÓ PHÁT HIỆN CÓ SAI SÓT

PVS Solution cung cấp các ứng dụng phần mềm và các dịch vụ giá trị trong lĩnh vực Viễn Thông, Công Nghệ Thông tin và Y Tế…Chúng tôi hy vọng những thông tin chia sẻ phía trên sẽ giúp bạn giải quyết các thắc mắc về Thông báo hóa đơn điện tử có sai sót đến Cơ quan thuế một cách dễ dàng hơn.

LIÊN HỆ

MAIL: Sale@pvs.com.vn

HOTLINE: (028) 777 39 999